NYダウの大勢の読み方と、NYダウ、日経平均株価の今週の展望

【1】NYダウは2018年以降の上値の重さを継続する

(1)株価指標が高値を更新するときの考え方

今回は、連載の最初ということもあり、まず、伊藤の大勢の見方をおおまかに紹介します。

図01は、NYダウ月足です。

チャートを見ると、2018年に上値を抑えられる動きは、明らかに2009年以降の上昇局面であらわれた調整場面と異なる動きとなっています。

トランプ大統領は、この停滞の主因を金融引き締めてきたFRBの政策だとして、昨年より、FRBに大幅な利下げを迫っています。

今年前半の株式市場の値動きも、利下げが意識される中で株価が上昇の流れを作り、昨年10月の高値を更新する展開となっています。

今年前半の高値の更新が、昨年から続くもちあいの中での動き、上値の重い状態でのいけるところまで行っただけの動きに過ぎないのか、新たな高値を模索する上昇の流れへ入っているのかが、9月以降、来年へ向けた動きを判断する重要なポイントになります。

大勢の流れを見る上で、個別銘柄の動きと、指数の動きの読み方を区別する必要があります。

個別銘柄は、景気の動向や、政策に関係なく、売り上げ、利益が増加しているなら、株価が上昇します。市場全体のムードが悪くても、投資資金がまったくなくなるわけではないので、好調な銘柄への投資は活発に行われます。

一方で、株価指標は、市場全体の雰囲気をあらわしています。一部で好調な業績のものがあっても、市場全体への投資意欲が鈍い状況ができていれば、株価指標は上値重くなるか、価格が下がることになります。

市場全体が一様に上昇することのできる状況は、金融、財政政策によって、市場へ多くの資金が投入される場面です。

積極的な財政政策で仕事を増やす、減税により企業の利益に貢献する、量的な金融緩和によって、投資資金を増やすことによって、多くの銘柄が積極的に買われ、株価指標が大幅な上昇の流れを作ることができます。

多くの市場参加者が皆、一様に上昇を期待できるような、はっきりとした強気材料がある場面でなければ、市場全体は、長く上昇することができません。

今年よりも来年の期待値が高くなければ、今年と同じ程度に売り上げを伸ばすだろうという判断では、今年の株価を大きく超えることができません。 外的な要因がなければ、個別銘柄の上げ、下げがまちまちになり、市場全体がはっきりとした強気の流れを示す展開にはなりません。

(2)利下げは株価指標が高値を更新する要因になるのか

図02は、1991年以降の米国の政策金利の推移を示しています。

図01のNYダウのチャートと合わせて見てください。

1993年以降、2000年から2004年、2007年から2009年と2回、大幅な利下げを実施していますが、そのとき、NYダウも値幅の伴った下げ局面へ入っています。

1991年以降、月足チャートでのNYダウの目立った2回の下げ場面の両方が利下げ局面であらわれています。

利下げは、景気が後退して、投資が減少しているからこそ、積極的な投資を促すために実施されます。

しかし、投資家にとって、景気後退が長引きそうな状況であれば、さらなる金利引き下げ、物価の下落が見込める状況で、利下げしたからといって、すぐに積極的に投資したいと考えるわけではありません。

景気の先行きに不安が多い中、利下げを実施しても、市場参加者には、積極的に投資して、さらなる高値を目指す展開へ向かうための材料にはならないのです。

(3)2000年、2007年高値へ向かうときの状況

図03~05は、90年以降に政策金利引き上げを開始した年(94年、99年、04年)のNYダウの動きです。

図02と合わせて見てください。

94年は2月から利上げを開始して、94年中に2.5%の利上げを実施しています。

95年は0.5%の利上げとなっています。

99年は、6月から利上げを開始して、0.75%、翌年の00年が1%の利上げとなっています。

04年以降は、04年が1.25%、05年が2%、06年が1%の利上げを実施しています。

94年、99年、04年のNYダウ日足を見ると、94年が1月31日に年間の最高値をつけて、その後11月頃まで上値重く推移しています。

99年は、年間を通じて上昇の流れを作っています。

04年は、1月の高値付近で上値を抑えられて、2月中旬から10月頃まで下げの流れへ入っています。

利上げは景気がいい状況で実施するので、利上げの幅が小さいと株価には大きな影響を与えませんが、利上げの幅が大きくなる場合、その年が上値を抑えられやすくなっています。

99年は、上昇継続となりましたが、1%の利上げとなった00年は、1月14日に上値を抑えられて、その高値が年間の最高値となっています。

次に、利上げを開始した後のNYダウの展開について見てゆきます。

図06は、93年から10年までのNYダウ週足です。

これを見ると、利上げ後、上値を抑えられているのは、00年以降だけで、94年、04年以降は、その年に上値を抑えられた後、大幅な上昇局面へ入っています。

その理由について順番に紹介します。

先ほど、市場全体のムードを示す株価指数が大幅な上昇局面を経過するためには、金融緩和、減税、財政などでの積極的な政策が必要だと書きました。

まず、米国の量的緩和の状況、その次に財政政策を見てゆきます。

93年は、クリントンが大統領に就任した年です。

当時、アメリカ政府は巨額の財政赤字、日本とのあいだに生じた貿易赤字に苦しんでいました。

また、89年には5.3%だった失業率が92年に7.5%に上昇し、89年12月に6.5%だった経済成長率が91年12月に4.25%に低下していました。

財政赤字、貿易赤字の縮小のため、93年2月17日、クリントン大統領は「経済再生計画」を議会で演説し、独自の経済再生案を公表しました。

その内容は、「増税と歳出抑制によって94年度から5年間で財政赤字を4720億ドル削減する」「長期公共投資による国民と企業の生産性の促進策」「2年間で320億ドルの短期的景気刺激策を実施して景気回復の呼び水とする策」というものでした。

通常、増税すれば米国への投資資金が放れて、景気が上向く流れを考えにくいのですが、結果として、00年頃までに財政の黒字化に成功しています。

米国への積極的な投資が持続して、NYダウも大幅高になっています。

この成功には、日本が大きく貢献しています。

93年は、89年に始まった日米構造協議を発展させた日米包括経済協議がスタートして、知的所有権、政府調達、自動車、保険、金融サービスなどの分野が協議さました。

このときの米国からの圧力や、円高により、ドルベースでのGDPが米国に迫る勢いだった日本は、米国への積極的な投資を引き受けたと考えられます。

また、94年から95年にかけて、メキシコの通貨危機があり、日米独での3か国による協調介入が実施され、積極的にドルを支えたことも米国への投資を促す要因になったと考えられます。

以下は、日銀の米国債保有残高の推移です。

1990年、4220億ドル

1991年、4640億ドル(+420億ドル)

1992年、5080億ドル(+440億ドル)

1993年、5640億ドル(+560億ドル)

1994年、6330億ドル(+690億ドル)

1995年、7290億ドル(+960億ドル)

1996年、9320億ドル(+2030億ドル)

1997年、11990億ドル(+2670億ドル)

93年まで緩やかに増えていましたが、94年以降、急速に残高が増加しています。

クリントン大統領の増税分は、積極的な公共投資と、短期景気刺激策によって穴埋めして、米国のドル増加分を引き受けた日本が、米国への積極的な投資を実施することで、長期的な経済成長と財政収支の黒字化を実現したわけです。

マネタリーベースは、92年から95年まではっきりとした増加傾向を継続して、95年から96年にかけてやや横ばいに推移して、96年後半から1999年まで、再び明確な増加傾向へ入っています。

しかし、00年は、一時的に急速に減少しています。

01年に就任したブッシュ大統領は、01年6月、経済成長のための減税調整法、03年5月、雇用と成長のための減税調整法を成立させて、総額3011億ドル、GDP年率1%の効果となる大型減税を実施しています。

00年に横ばいだったマネタリーベースは、再び増加傾向へ転じて、01年から05年頃まで増え続けています。

04年から06年まで利上げしましたが、金融の量的緩和を継続し、減税と景気刺激策を実施して、市場全体へ入る資金の量を拡大させる政策をとっていました。

94年以降、04年以降のNYダウは、利上げによる株式市場からの資金減少を補うだけの十分な積極財政と金融緩和があったわけです。

一方で、00年以降は、00年のマネタリーベースが減少から横ばいとなって、利上げして、量的にも引き締めています。

2003年以降にブッシュ大統領が大規模な経済対策を実施するまで、積極的な財政政策も行われていませんでした。

これにより、市場へ向かう資金が縮小して、景気が後退し、03年までの株価の低迷へつながっています。

好景気となって、利上げを実施して、その後、景気のピークをつけて停滞する場面では、利下げを実施後に株価指標が上昇を開始するのではなく、経済が低迷することによって、金融の量的な緩和と、財政政策が実施されて、株価が新高値を大幅に更新できる新たな上昇局面へ突入するわけです。

(4)2009年以降の上昇局面を形成した要因

2007年10月から2009年3月までの株価の急激で大幅な下降局面を経過した後、NYダウは新たな上昇の流れへ入っています。

この上昇は、長く値幅の伴った動きになりましたが、金融、財政政策が上昇の理由になっていたことはごぞんじの通りです。

図07~09は、NYダウ週足と、その動きをもたらした主因と推測できる材料を掲載しています。

図10~12は、NYダウ日足で、同様に、その動きをもららした主因と推測できる材料を掲載しています。

2009年3月から2011年6月までの上昇は、2回の大規模な量的緩和によって作られています。

2011年6月から2012年6月までは、保有債券を短いものから長いものに入れ替える作業を行うことで、金融緩和を長く継続することを市場参加者に知らせることで、株価が横ばいから堅調に推移しています。

2012年9月から2014年10月までは、量的な緩和の第三弾が実施されて、2014年9月までの株価の上昇を誘導しています。

2014年10月にFRBの実施する量的緩和が終了し、いったん株価が大きく下げますが、同年10月、日本が量的金融緩和第二弾を実施し、同時にGPIFが米国株式、債券の保有額を増額しました。

また、このとき(2014年6月から2015年1月)、NY原油期近が100ドルから50ドルまで一気に下落しています。

この原油の下落は、米国のGDPを0.4ポイント程度押し上げる効果があると言われていました。

それまでの量的緩和の効果が継続し、米国の経済成長率が2015年、2016年にピークをつけると推測されていた状況で、量的緩和を補填する格好での後押しがあったわけです。

2015年前半まで、まさに切れ目のない財政、金融政策によって、株価が上昇してきたわけです。

その流れが2015年にいったん終了しますが、景気が好調を維持することで、上昇できないまでも、株価の下値を支える動きになっています。

そして、2016年、減税、インフラ投資、規制緩和を実施すると公約していたトランプ氏が大統領に就任すると、翌年以降の期待値が高まり、NYダウが2016年11月以降、新たな高値を追う展開となります。

2016年に期待値だけだったものが、2017年、2018年に減税法案、歳出拡大法案が議会を通過することで、2018年までの株価の大幅な上昇を誘導してきました。

(5)現在、利下げ以外にできることはない

2008年から2019年までの米国のマネタリーベースは、量的緩和第一弾から第三弾までで、大幅に増やしたお金の量を2015年から徐々に減らしています。

好景気に乗じて着々と出口戦略を進めてきたものを、株価が大きく下落して、明らかな景気減速を示す状況になっていない状態で、量的緩和への舵をきるわけがありません。

株価が大きく下落していないにもかかわらず、マネタリーベースが減少から横ばいに変化することがあっても、急激な増加へ転じることなど考えらません。

2019年1月、議会予算局が公表した「予算と経済見通し2019年~2029年」では、2019年の財政赤字が9,000億ドルを超え、2022年には1兆ドルを超える見通しとされました。

GDPに対する財政赤字の比率は、1969年から2018年の平均が-2.9%に対して、2020年から2029年の平均が-4.4%へと悪化する見通しです。

政府債務の約7割を占める米国債等の民間保有の債務残高は、2029には対GDP比で90%を超える高い水準に達する見込みで、これは第二次世界大戦時以来の水準となります。

トランプ大統領は、経済対策でのやれることをほとんど実行した結果、もう、さらなる財政面での後押しなど期待できない状況になっています。

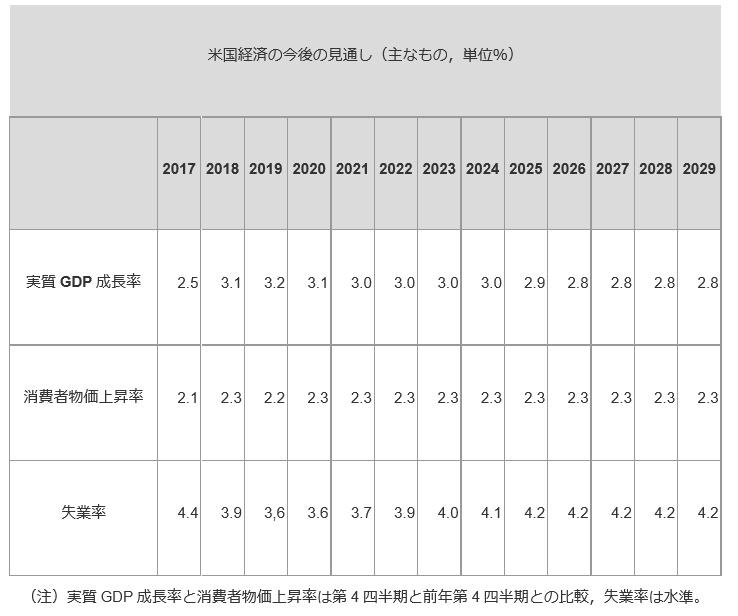

図13は、米国の経済見通しです。

実質GDP成長率は、2019年をピークに横ばいから下降傾向となっています。失業率も2019年の水準が最も低く、2021年から徐々に増加へ転じると予測されています。

本年は、トランプ大統領の実施した積極財政政策による恩恵がピークに達する年です。

だからこそ、まだ景気に減速感のない状況で、FRBが利下げを判断したことに対して、市場参加者が積極的に反応したわけです。

(7)NYダウは9月中に戻り高値をつける動きになる公算

短期的な値動きを考える前に、その前提条件を1つだけ挙げておきます。

それは、ダウのような先物が取引されている指数が、長く小幅な範囲で横ばいに推移しないということです。

上値の重い場所が明確にあるなら、その高値付近で長く横ばいに推移して、次の上昇を待つのではなく、価格は、その高値まで上げることで十分な利益を得られる程度まで下げます。

これまで紹介してきた通り、本年から来年にかけて、NYダウは、27000ドル以上の水準が強力な壁となっていて、ここを超えることができても、一時的な動きで終わるという見方が有力です。

7月16日の高値は27398ドルです。9月6日の終値は26797ドルなので、あと600ドル前後が頑張って上げられる値幅になります。

NYダウは、上昇時に目安になる場所がはっきりしている場合、その地点まで、小幅調整を繰り返しながら一本調子に上げる傾向があります。そのため、押し目をつけた後の上昇は、一気に戻り高値付近まで上げやすくなっています。

いずれ詳細に図で示して説明するときもあると思いますが、今回は省略します。

8月下旬以降、上昇が勢いづいています。上値の限界までの値幅が近いということを考慮すると、途中でもたつく動きなどあらわれず、まずは一気に行けるところまで上昇するという見方ができます。

こちらもいずれ詳しく書きますが、NYダウの価格が下げる場合、10月の下げ幅が大きくなりやすい傾向がります。

上値の限界まであと600ドル幅程度で、すでに上げが勢いづいている状況であることを考慮すれば、9月中に戻り高値をつけて、10月の下げへの準備へ入ると推測できます。

以上のことを考慮すると、今後は、図14のNYダウ日足に掲載した2本の実線の展開が考えられます。

9月9日~13日は、勢いの強い上昇を継続すると考えられますが、この上昇の勢いが失われた地点が戻り高値となる可能性が大きくなります。

【2】日経平均株価は7月25日の高値21823円を超えられずに上値を抑えられる公算

(1)ドル・円の値位置が日経平均の上値を抑える

7月下旬から8月上旬にかけて、NYダウ、日経平均株価、ドル・円とも、大きく下げています。

単純に、日経平均株価が7月25日の高値21823円を超える展開になるには、NYダウ、ドル・円とも、7月の高値まで値を戻す動きが必要です。

しかし、9月18日のFOMCを考慮すると、NYダウ、ドル・円とも、同じように7月の高値を目指す動きになるとは考えにくいと言えます(円安方向を上昇、高値、円高方向を下降、安値と表記)。

NYダウは、すでに9月の利下げを見越して価格が上昇しています。

ドル・円は、9月にさらなる利下げが実施されれば、それが円高要因になると考えられます。

今後、9月18日に近づくにつれて、ドル・円の上値が重くなる可能性があるので、NYダウが7月の高値へ接近しても、日経平均株価が7月の高値21823円を超える動きにはなりにくいと考えられます。

(2)21500円前後に強力な壁がある

もちあい期間中の値動きを見るときに、ギャップや戻り高値、押し目をつけている値位置が重要になります。

その地点は、多くの市場参加者が強く意識している場所となって、その後も、似た展開となりやすいからです。

図15の日経平均株価日足を見ると、価格は、21500円を上下に抜ける場面で、大きくギャップを開けています。また、上昇していた価格が21500円前後で上値を抑えられる動きもあらわれています。

図15の中の実線は、NYダウの値動きから推測できる日経平均株価の値動きです。

日経平均株価が9月末頃まで堅調に推移するなら、その流れの中で(3月、7月のように)21500円を一時的に超える展開も考えられますが、9月中旬頃まで(遅くてもFOMCまで)に上値を抑えられる展開になるなら、21500円が強力な壁になると考えられます。

NYダウ、日経平均とも、勢いの強い上昇の流れへ入り、まだ強く上値を抑えられる動きがあらわれていないため、9月9日以降は上昇を継続する可能性があります。

ただ、どちらも上値の限界がはっきりしているので、目先、強く上値を抑えられる動きに注意が必要です。