----- 日経平均株価が年内に30000円を目指す展開を視野に入れておく

〇 現在はアベノミクスの初期にやりたかった政策が実行できている

アベノミクスは、第一の矢「大胆な金融政策」、第二の矢「機動的な財政政策」、第三の矢「民間投資を喚起する成長戦略(規制緩和)」という3本の矢によって、デフレから脱却して、持続的な経済成長を目指す戦略です。

安倍政権が任期を終える目前の今まさに、3本の矢がそろいました。

昨年、消費税を引き上げて、消費が急速に落ち込んだすぐ後、ウィルスによって経済活動を停止する事態に陥ったことで、財務省側には弱みができました。

政府は、自らの判断で強制的に経済活動を停止させたため、必ず経済を立て直す義務を負いました。

今回の経済対策は、義務と引け目によって、日本政府が絶対に実行することのないはずだった規模と内容になりました。

図表01、02は、上段が1991年から2019年までのマネタリーベースの推移グラフ、下段が決算ベースの歳出の推移グラフです。

図表03は、都銀、地銀の貸出の推移グラフです(図表1から3は、財務省、日銀のホームページに掲載しているデータから作成しています)。

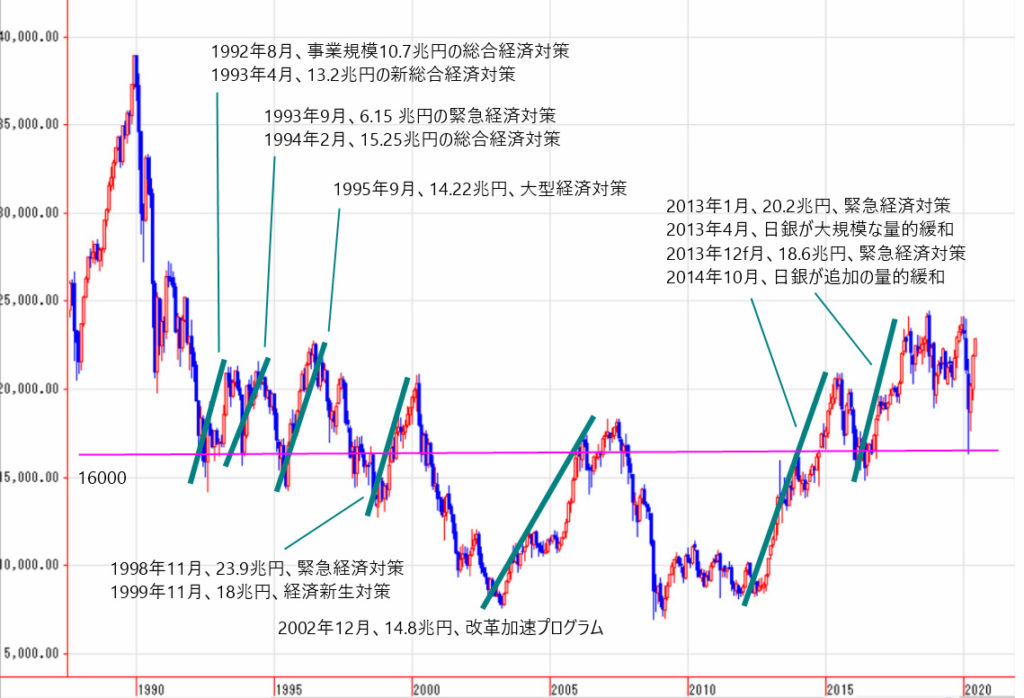

図表04は、日経平均株価月足です。図には、上昇局面を作り出した経済対策を掲載しています。

景気を押し上げるには、金融緩和を行い、お金の量を増やして、お金の循環をよくして、政府が積極的に支出を拡大させて、初期段階のお金の循環を作ります。景気が上向くことで、企業が借り入れを増やして、将来へ向けた投資を行うようになります。

マネタリーベースを増やしても、銀行がお金を貸さなければ、末端までお金を回らずに、政府支出が一巡すると経済がしぼんでゆきます。

図をおおまかに見ると、財政支出を拡大させて、マネタリーベースが増えて、銀行の貸出が増えている時期は、資産価値が急速に下落したバブル崩壊後の数年だけです。

バブル崩壊後の対応は、現在と比較すれば、金融緩和、財政支出とも量が不足していたと推測することができます。

90年以降、株価が16000円以下になると、大規模な経済対策が実行されてきましたが、景気の落ち込みの度合いに対して十分な量が足りていない、財政出動しても金融の量的緩和を控えている、金融緩和しても財政を引き締めている、量的緩和を拡大しても、銀行が貸し渋りの状態となっているなど、すべてがそろってお金の好循環を生み出すという状況に至らず、失速してきました。

2013年以降、日銀は、量的緩和を継続して、銀行の積極的な融資をうながしてきました。貸出は増えていますが、97年以降の急速な落ち込みを戻すようなものになっていませんでした。

今回の政策は、日銀が金融緩和で実行したかった、銀行の幅広い融資の拡大が実行されて、銀行の貸し出しが今まで以上の角度で伸びています。大胆な金融緩和と呼ぶにふさわしい内容です。

図表02で、アベノミクスが始まった2013年以降の財政支出を見て下さい。

機動的な財政政策と言いながら、財政を大幅に拡大させたのは初年度だけで、機動的とは程遠い内容でした。

今回は、過去最大の経済対策で、財政支出も大幅に拡大することになります。

末端までお金を配るのですから、機動的な財政政策と言えます。

今回のウィルス対策の判断や対応の遅れは、規制が邪魔して、諸外国に比べて、技術の進歩に沿った発展がきていないということ、まさに日本のくすぶっていた問題を露呈することになりました。

問題がわかり、変化の方向がはっきりしているのですから、対応は簡単です。

相場の予想以外の前置きが長くなってしまいまってすみません。

まとめると、今回は、リーマンショック後の財政政策と、アベノミクス初期の金融政策、末端までお金の行き届く銀行の積極的な融資に加えて、ウィルス後に対応するための企業の積極的な投資が期待できる状況です。

16000円を割れていない場所がスタート地点となって、このような経済対策が実行されるのですから、日経平均株価は、92年以降の最高値を超えて、新たな高値を目指す動きとなる可能性を考えておくことができます。

〇 日経平均株価は大勢の3波へ突入の公算も

図表05は、2008年以降の日経平均株価月足です。

2018年10月から2020年3月までの下げは、2008年10月以降の上昇局面の中で最大の値幅になります。

この下げは、大勢の上昇の終焉を示すか、または、大勢の上昇を継続中なら、これまでの動きが上昇の初期段階(1波)であったことを示唆します。

2020年3月以降の上昇が2018年10月の高値を超えると見るなら、この上昇は、大勢の上昇局面の中期段階(2018年10月から2020年3月までの2波の調整を経過した後の3波)の上げ場面だと見ることができます。

その場合、3波の上値目標値は、32538円を大幅に上回る地点となります。

3波目の上昇は、比較的一本調子で、勢いの強い動きになります。

今回は、経済対策の効力のある期間で、一気に上昇する動きになる可能性があるので、来年後半までの期間で、目標値へ到達する展開が考えられます。

〇 9月まで6月の高値付近で上値重く推移する公算

先ほど、1波、3波と書きましたが、一定の流れができる場合、値動きの予想は、一定の流れが1波~5波の一連の動きを作ること(よくあらわれる動き)を基準にして、基準に沿った動きか否かを判断して、その後の展開を考えてゆきます。

3月以降の上昇は、3月25日までの(1)波、4月3日までの(2)波の調整を経過して、4月3日以降、(3)波目の上昇局面へ入っています。

この上昇は、悪材料出尽くしとなって、勢いの強い上げ場面へ入っています。

今後、想定できる動きは、(4)波の調整(2波の同程度の値幅となる1918円幅の調整)が入り、その後、最終段階の(5)波を経過した後、上げ幅全体の修正局面へ入るということです。

以前、本年の中国株の展開について紹介しました。

その見方が正しければ、日経平均株価が(5)波を終了した後の上げ幅全体の修正局面は、8月から9月にかけてあらわれると推測できます。

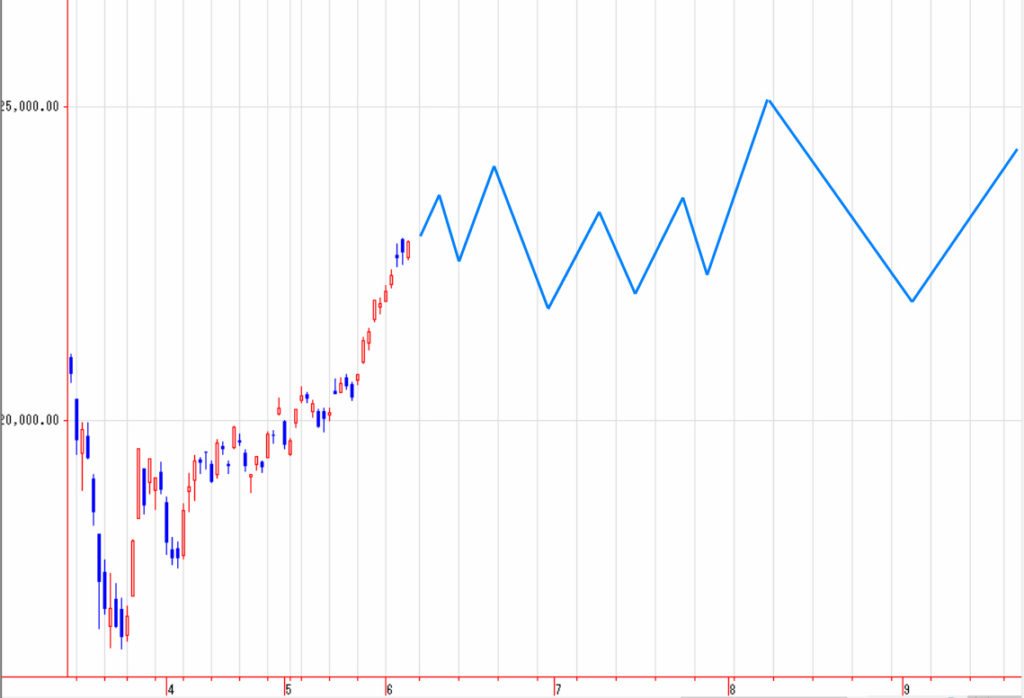

現在の状況、この先の想定できる展開を考慮すると、似た動きには、2017年10月から2018年2月までの展開が考えられます(図表06参照)。

だとすれば、今後の展開は、6月中に3波の終点を確認した後、6月から8月上旬ごろまでの期間で(4)波の調整、(5)波の上昇を経過して、8月以降、上げ幅の全体の修正局面へ入るという展開が考えられます(図表07参照)。