【日経平均株価の現在の上昇が来年の強さを示していない理由】

(1) 本年は12月まで上値を試す動きになる公算か

10月27日に配信した記事では、「翌年に向けて、価格が上げられる余力があると多くの市場参加者が考えているからこそ、価格が年末へ向けて高値圏に位置していると見ることができる。11月、12月に年間の最高値付近に位置しているか、最高値をつけている年は、翌年に前年の高値を超える動きとなる」という過去の経験則を紹介しました。

11月3日に配信した記事では、「11月に価格が下げる場合、月初から下降の流れを作るため、11月初めに価格が上昇しても、10月29日の高値付近で上値を抑えれて、すぐに下降を開始する」という見方を紹介しました。

最近までの値動きの経過と、以前に紹介した経験則から導き出せる結論は、「本年11月が陽線引けする」「本年が12月まで強気に推移する(12月に年間の最高値をつける展開)」「来年の前半は上昇の流れを作り、本年の高値を更新する可能性がある」ということです。

最後の来年の前半が堅調に推移するか否かについては、1989年、2017年という例外があります。

1989年は、12月に史上最高値を更新し、1月から下降を開始しています。

2017年は、9月以降の急上昇の流れを翌年の1月まで継続して、1月に大幅安となっています。

年の後半に大きく上昇する場合、12月、1月に戻り高値をつけて、1月に大幅安となって、そのまま下降の流れへ入るというケースも十分に考えられます。

現在の勢いの強い上昇は、8月から始まっています。

年の後半に長くはっきりとした上昇の流れを作り、3000円幅の上げ場面となっているので、過去2回と同様、12月、または1月に戻り高値をつけて、下降を開始する可能性を考えておく必要があります。

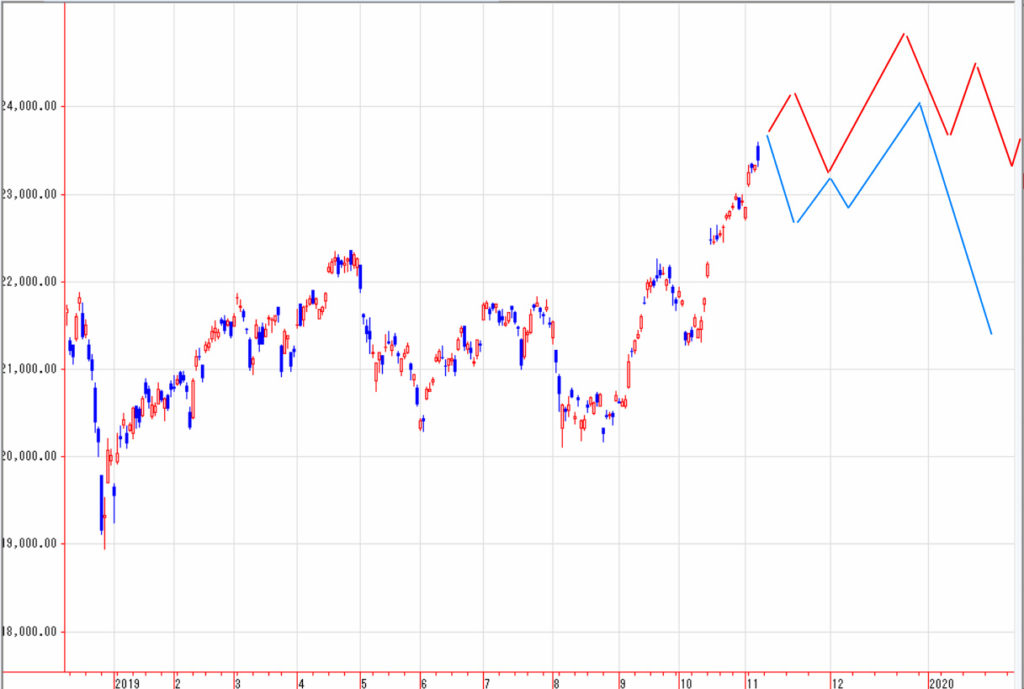

図表01は、来年前半が上昇する展開を赤の実線、12月、1月に戻り高値をつけて下降を開始する展開を青の実線で示しています。

12月、1月に戻り高値をつける展開になる場合、戻り高値の値位置は、2018年10月の高値24448円以下になると考えらえます。その場合、11月8日の高値23591円付近が戻り高値となって、9月19日の高値22255円から10月4日の安値21276円までの下げ幅979円幅と同程度の調整を経過して、12月へ向けて、最終段階の上げ場面へ入る公算です。

来年前半が上昇の流れを作るなら、本年中に24448円が重い抵抗になっていないことを示す動きが必要です。

本年中、24448円へ接近できるとするなら、現在の勢いの強い上げの流れを継続する格好で一気に戻り高値へ接近する動きだけだと考えられます。

来年前半が上昇の流れになるなら、目先は、勢いの強い上昇の流れを継続する格好で、一気に24000円以上へ上げる動きになる公算です。

(2)日銀の政策が投機的な動きを作りやすくしている

日経平均株価は、225先物が上場しているため、現物を買って指数の上昇を誘導し、十分に指数が上昇した地点で、225先物の売りを入れて、現物株を売却し、指数の積極的な下落を誘発して、225先物で利益を得る取引を行っている可能性があります。

株価の下降局面で、現物株を積極的に売りたくても、引き受け手がいないと、現物株で損が出てしまうことも考えられます。

(それが理由なのかはわかりませんが)2013年以前のチャートでは、NYダウと日経平均株価の戻り高値をつけている場所を比較すると、日経平均株価が先行して戻り高値をつけて、その後、NYダウが徐々に上値を抑えられる展開になっている場面がよく見られました。

日経平均株価が上値を抑えられていても、NYダウが堅調に推移している間は、まだ現物株の買いが入りやすく、その間、手持ちの現物株を処分しやすくなったのだと考えられます。

2013年以降、株価の下げ局面では、たいてい日銀がETFの買いを入れて、株価の下値を支える政策を実行しています。この日銀の政策により、225先物の売りで利益を得るために現物を買っている投機家は、NYダウに先行するように、早めに現物株を放出する必要がなくなったと考えられます。下げ局面で必ず積極的に売り注文を引き受けてくれる側が存在するのですから、安心です。

2013年以降、戻り高値をつけている場所を見ると、(2013年以前と比較して)NYダウと日経平均株価は、戻り高値をつけている日が一致していることが多くなっています。

リーマンショックの前年、2007年は、NYダウが10月まで上昇して、戻り高値をつけています。日経平均株価は、年間の最高値を6月につけています。

昨年、NYダウは、10月に戻り高値をつけた後、12月までの間に5000ドル幅以上の下げ場面となりました。

日経平均株価は、10月に年間の最高値を更新した後、12月までに5000円幅以上の下げ局面となって、12月に年間の最安値をつけています。

10月に年間の最高値を更新した後、年末までに年間の最安値を更新する展開など、過去には見られませんでした。

この違いは、日銀のETFの買いによって作られたものだと推測しています。

日銀が現物株の買い手になっていなければ、投機筋は、2018年9月の積極的な買いを演出できなかったと考えられます。だとすれば、2018年は、1月の高値が年間の最高値となって、過去の経験則で想定できる範囲内の展開になっていたと考えられます。

(3)自動売買が値ごろをなくし、行けるところまで行く展開を作っている

前述した日銀の政策は、浮動株を減少させています。このことが勢いの強い上げを作りやすくしていますが、昨年から本年にかけて、価格が急激に、一定幅だけ大きく上げる動きがあらわれている理由には、自動売買による取引の増加が挙げられます。

自動売買では、特定の条件下で、同じ取引が繰り返されていると考えられます。人の感覚なら、必ず値ごろ感のある取引になって、これ以上へ行けない場所のかなり手前で止まることになります。自動売買は、それをぎりぎりまで攻める取引が実行されやすいと考えられます。

2017年末以降、日経平均株価は、大きく上下を繰り返しているので、短期的なチャートで見れば、値位置が大きく動いているように見えます。

しかし、実際は、21000円から23000円程度のレンジ内の展開になっているに過ぎません。

2018年末以降、強弱の材料が入り乱れて、市場全体が方向感をなくす中で、短期的な強弱感だけを頼りに、一時的な上昇、下降を作り出してきたと見ることができます。

2017年末以降の動きの中でつけた値位置であれば、値ごろ感なく目指す展開になるので、一気にそこへ接近する値動きになりやすいと考えられます。

投機的に振れ幅が大きくなりやすい状況は、一定のレンジで推移している、上値、下値へ目標とする場所(自動売買での目安とする場所)があるからこそ、あらわれている動きだということです。

だとすれば、2018年10月の高値24448円を超えて、新たな上昇の流れへ入る動きがあるとしても、その動きは、これまでのような勢いの強い上げ方にはなりません。

一方で、24000円前後で戻り高値を確認した後の下げは、急激になると推測できます。

本年が弱気材料だらけの中で、積極的な上昇があらわれている理由は、2017年末以降のレンジ内での動きに収まっているからだと考えられます。

日銀の政策と自動売買によって、現在の勢いの強い上昇の流れがあらわれているという見方が正しければ、今後の展開は、(過去の経験則とずれることになりますが)青の実線の方になる(もしくはもっと早く戻り高値をつける)と考えられます。