【日経平均株価は、年末までに18000円まで下げる公算】

(1)2019年は1月の安値、4月の高値のどちらかを年末までに抜ける公算

図表01は、1989年から2018年までの日経平均株価の年間の変動幅です。

これを見ると、1年間のどこかの地点で10000円程度か、それ以下へ位置している場合、年間の変動幅が3000円幅以下になっていますが、その条件が満たされていない状況だと、すべての年で年間の変動幅が3500円以上になっていることがわかります。

図表02、図表03では、2014年以降の日経平均株価の日足チャートを1年ごと、変化した領域を四角で囲っています。

それぞれの年を順番に見てゆくと、年間の変動幅は、年の前半か後半に達成していることがわかります(1989年以降のチャートを見ると、年の前半、後半に到達するケースだけでなく、1年を通じて緩やかに一定の流れを作り、年間の変動幅を達成するケースもあります)。

2014年は、10月までの期間、2489円幅の値動きとなっていましたが、10月下旬以降、一気に上げ幅を拡大して、4145円幅の動きになっています。

2015年は、1月から6月までの期間で4217円幅の上げを経過して、その後、年の前半のレンジ内で推移しています。

2016年は、1月から2月までの下げが4086円幅の下げ場面となって、その後、2月までの範囲内で推移しますが、年末へ向けて上げ幅を拡大して、結果、4728円幅の上昇場面となっています。

2017年は、9月まで2094円幅と狭い値幅でうろうろしてきましたが、9月以降、年末へ向けて上げ幅を拡大して、5158円の変動幅となっています。

2018年は、年の前半に3782円幅の下げを経過して、その下げのすべてを戻した後、年末へ向けて5500円幅の下げ場面があらわれています。

2019年は、1月4日の安値19241円から4月24日の高値22362円まで、3121円の上げ幅を経過して、その後、その範囲内で推移しています。

今年の十分な変動を経過していません。

値幅で利益を得る人たちが積極的に参加している市場では、似た動きが毎年繰り返される可能性があります。投機家は、毎年、状況に合わせて似た動きがあらわれることを想定して、その市場に参加しています。日経平均株価は、先物が上場していて、投機的な値動きになっていると推測できる以上、(毎年繰り返されている)特定の振れ幅を達成する値動きになりやすいと考えられます。

値位置を考慮すれば、2019年は、4000円幅程度か、それ以上の値幅の動きになると考えられます。

本年は、年末へ向けて、1月の安値、あるいは4月の高値を大きく抜ける展開になる公算です。

(2)8月の下げ幅の大きさは年の後半の上値の重さを示す

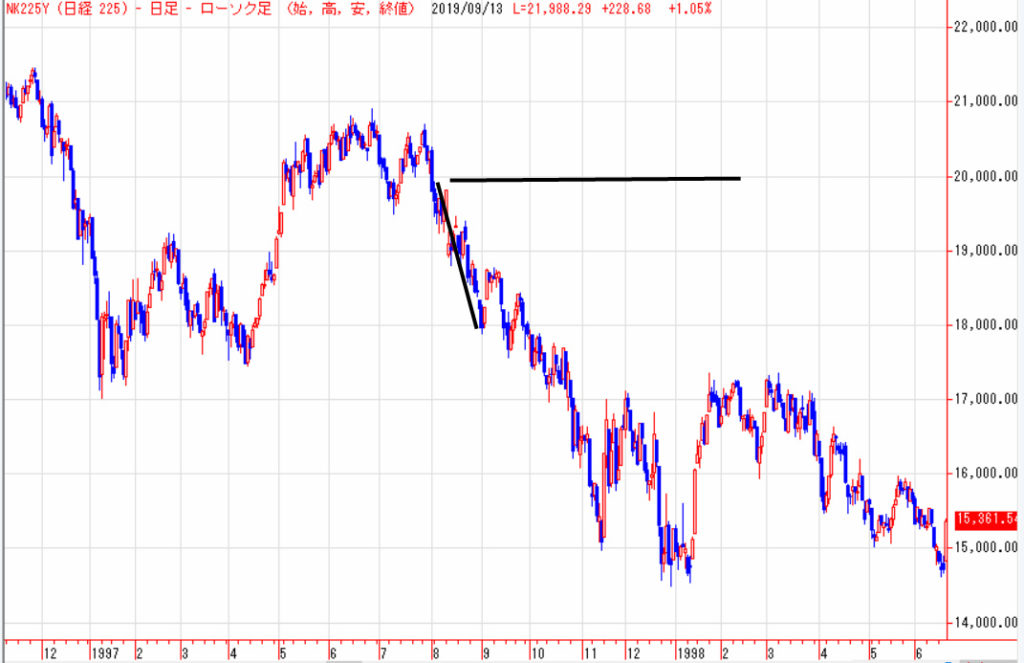

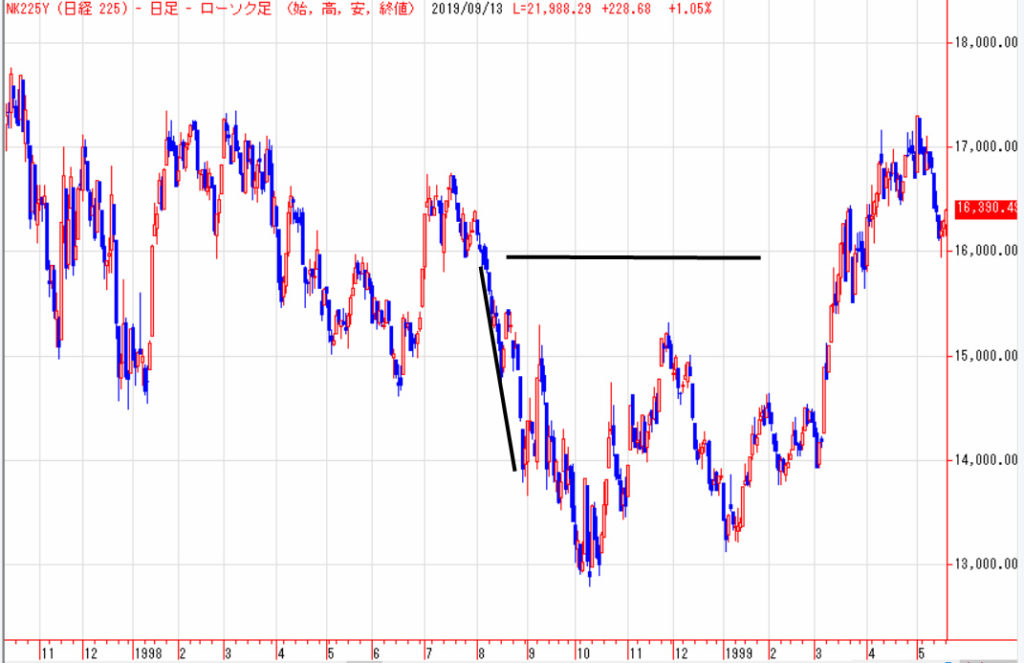

図表04から図表12は、日経平均株価日足です。これらは、1990年以降で、8月に1000円幅以上の下げ場面になった年の値動きを示しています。

図表13は、1年間の売買高の推移を示しています。月ごとの売買高の平均値の(1990年から2016年までの)総計をグラフにしたものです。

日経平均株価は、年初から6月頃までの期間、市場へ積極的な資金が入り、株価が上昇しやすい時期となっています。

その年が結果として価格が下げる場合でも、年初から6月頃までの期間のどこかで価格が上値を試す展開になります。

たいてい、1年間が弱気に推移する年は、1月から6月までの期間で年間の最高値をつけています。

7月以降、夏枯れと呼ばれ、市場へ積極的な資金が入りにくい時期になります(図表13を参照)。

7月から9月までの期間、積極的な買いが入りにくいため、市場全体が弱気の年は、この時期に大きく下げる傾向があります。

この時期に価格が大きく下げると、その年の最も人気化しやすい時期(1月から6月)につけた高値を、年の後半に超えることが難しくなります。

図表04~12が8月に価格が1000円幅以上の下げ場面になった年だと前述しました。

あらためて、これらの年の値動きを見ると、92年を除くと、すべての年で、8月の高値付近が9月以降の上値を抑えていることがわかります。

92年は、1月から8月まで、一本調子に下げ続け、8月の下げの後、下値を支えられる動きへ入っています。

振れ幅や、一本調子の下げの動き(90年であっても4月から7月までは反発調です)は、明らかに他の年と異なるため、92年が特別なケースだったと判断できます。

2019年は、8月1日の高値21556円から6日の安値20110円まで、1446円幅の下げ場面となっています。

過去の経験則に従えば、8月の下げの前につけた高値付近が強く意識されて、9月以降の上値を抑えると考えられます。

(3)日経平均株価は、年末までに18000円まで下げる公算

前週、NYダウが7月の高値付近で上値重く推移して、年末へ向けて、下値を試す動きへ入る可能性があると書きました。

その理由は、金融、財政政策ともやり尽くし、市場全体を押し上げる効果のある政策を実行できないと考えられるからです(詳細は前週の記事を参照してください。利下げでは役不足です)。

NYダウの上値重いと推測できる状況を考慮すれば、日経平均株価も、9月以降、新高値を更新して、新たな上昇の流れへ入る展開を考えにくいと言えます。

まして、中国との貿易が親密な日本の場合、米中の関税引き上げに伴う中国の景気後退は、米国以上に日本の企業への打撃になると考えられます。

そのような状況で、日本では10月に消費税を引き上げます。

9月11日のニュースには、「日銀の長期国債の年間購入額が、2013年4月に異次元金融緩和を始める前の水準にほぼ戻ってきた」というものがありました。

株価を押し上げるための大規模な量的な緩和は、すでに終焉を迎えていたわけです。

昨年まで、米国が引き締めに入ってきた過程で、日銀は、円安へ誘導する量的な緩和を積極的に実行できなかったのだと推測できます。

9月19日の日銀の政策決定会合が現状維持で、10月から始まる秋の臨時国会で、大規模な景気刺激策が決定できないなら、本年の日経平均株価は、年末へ向けて18000円を目指す展開になると考えられます。

言い換えると、今後、4月の高値22362円を超える展開がある場合、それは、我々でも、高値を更新する前に、ニュースでその準備となる政策を知ることができるということです。

政府、日銀から話題が提供されなければ、弱気の見通しになります。

したがって、下降の流れがいつまで続くかは、あるいは、株価が上昇を開始する場合、いつから始まるかなどは、今年後半の場合、その日程を推測することができます。

図表14は、2019年の日経平均株価日足と、今後のおおまかなシナリオです。

前週の急騰により、価格が一気に7月の高値を超える動きになっています。

過去の値動きの経験則で言えば、週明け後は、すぐに上値を抑えられて、下値を試す流れへ入る準備の動きになると考えられます。

今週は、戻り高値を確認する作業へ入るか、戻り高値を確認して、すぐに下降を開始するかのどちらかの展開が考えられます。