【NYダウが27325ドル、日経平均株価が22500円を目指す流れへ入っている公算】

1. 本年の人民元は5月から8月に大幅な元安局面へ入る可能性がある

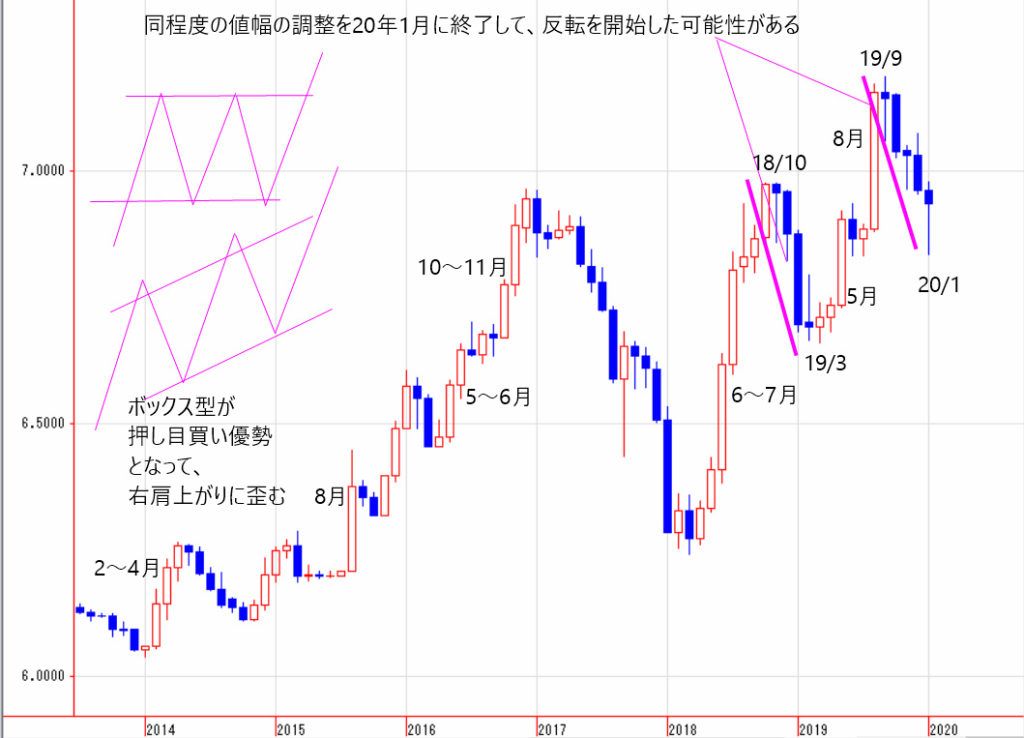

図表01は、ドル・人民元の月足チャートです。

上方へ向かう動きが人民元安(以下、元安と表記)の流れになります。

ドル・人民元は、2005年7月に管理変動相場制へと移行し、2005年7月以降、一本調子の人民元高(以下、元高と表記)を2014年1月まで継続しました。

元高の流れは、2014年1月に止まり、その後、徐々に元安が進んでいます。

図表01は、ドル・人民元が現時点での底値となっている地点からの元安の動きを示しています。

このチャートを見ると、2014年以降の元安の動きには、はっきりとした傾向があらわれています。

それは、元安が進む場合、5~8月の期間で大陽線をつける動きを経過して、一気に年間の変動幅の大部分を取りに行く展開になっているということです。

1年を通じて、元安が続く場合、10月、11月に一段の元安を経過して、年初からの動きを年末まで継続するパターンを作っています。

元高調整の流れができる場合、9月から翌年2月頃までの範囲であらわれています。

チャートを見ると、18年3月以降、新たな元安の流れへ入っています。

18年10月に多くの市場参加者が節目と見ていた7元を前に上値を抑えられて、その後、ジグザグの動きとなっています。

このジグザグの動きが上値の重さのあらわれであるなら、今後は、19年3月の地点まで元高が続くと考えられます。

元安の動きが年の前半にあらわれやすい傾向のあることを考慮すると、19年3月の地点まで元高が進む展開になる場合、本年は、年の前半が上値重くなるか、元高になるので、2017年と同様、1年を通じて元高に推移する動きになるという見方が有力になります。

一方で、18年10月以降のジグザグの動きが、元安の流れの途中の調整なら、本年は、8月までの期間で大幅な元安の流れへ入る可能性があると考えられます。

18年10月以降の上値、下値を切り上げるジグザグは、ボックス型の変形の動きだと推測できるからです。

図表01の左側に掲載した通り、上値、下値を切り上げるジグザグは、ボックス型の中段もちあいを形成する場面で、押し目買い意欲が強いため、必然として下値を切り上がってしまうことであらわれるパターンです。

ボックス型の変形なので、ジグザグの期間中に上下へ向かう値幅は、ほぼ同じになります。

買い意欲が強いことであらわれる変形なので、調整を経過した後は、それまでと同様、またはそれまで以上に勢いの強い上昇の流れへ入ると考えられます。

19年9月からの元高の動きは、20年1月に押し目をつけています。

この押し目は、18年10月~19年3月までの下げ幅とほぼ同程度の値幅(若干長い)でつけた押し目です。

ボックス型中段もちあいの変形を終了して、新たな元安の流れへ入るとするなら、20年1月の安値は、19年9月以降の元高の終点になって、新たな元安の流れへ入っている可能性があります。

図表02は、ドル・人民元日足です。

20年が元安の展開になるなら、前述した通り、5月から8月の期間で大幅な元安場面になると考えられます。

その場合、5月以降、一気に19年9月の戻り高値を超えて、元安が加速すると考えられます。

図表02の実線は、そのような動きになる場合の今後の想定できる展開です。

今後、3月、4月頃までの動き方には、2通りが考えられます。

1つ目は、1月の元安が底入れ型を形成する過程での動きになる展開です。

こちらになるなら、週明け後は、いったん元高方向の流れへなって、4月、5月以降の元安の準備の動きへ入ると考えられます。

2つ目は、すでに1月の安値が底値になっている展開です。

こちらなら、目先は一気に7元を超える程度まで元安が進むと考えられます。

昨年、中国企業の債務不履行が過去最大を更新しました。

14年に0.6%だった中国民間企業のデフォルト率は、19年11月の時点で過去最高の4.9%に上昇しています。

めったにそのような状況にならないと言われていた国有企業でも、債務不履行が発生しています。

本年に前述したような元安場面があらわれる場合、ドルの調達コストが上がり、ドル建て社債のデフォルトが多発することも考えられます。

また、輸入価格の上昇により、想定以上に物価が上がる、人民元の信認に悪影響が及び、資金が流出するなどが考えられます。

週明け後も元安を継続して、2月に7元を超える展開になる、または、4月以降、急激に元安が進む展開になるなら、本年は、中国発の金融危機が起こる可能性を頭のすみに入れておきたいところです。

2. NYダウが27325ドル、日経平均株価が22500円を目指す流れへ入っている公算

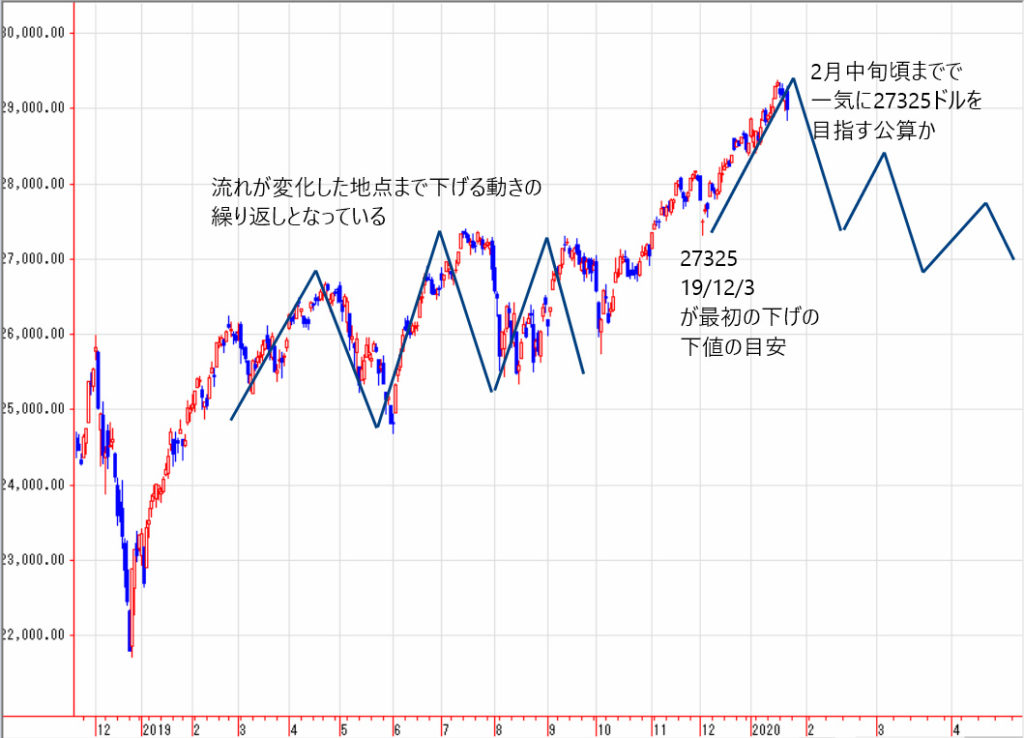

図表03と04は、NYダウ日足です。

図表03は、2017年の上昇局面、2018年の年初の下げ場面です。

上昇の流れが変化した地点から線を引くと、2018年の1月から2月にかけての下げ場面は、最後の吹き上げであらわれた上昇分のすべてが押し戻される調整場面になっていることがわかります。

図表04で2019年の値動きを見ると、2月から10月までのもちあいのきっかけになる最初の下げは、3月から4月までの上げ分を押し戻される格好であらわれていることがわかります。

2018年以降、極端に値動きが激しくなって以降、価格の下げ場面は、一時的で急激な動きとしてあらわれやすくなっています。

その時の下値の目安は、上げ幅全体の何%押しというものではなく、下降する前の上昇の流れが始まった地点になっていると考えられます。

NYダウは、本年が弱気パターンの年の展開になる可能性があります。

その場合、本年は、1月から3月までの期間で値幅の伴った下げ場面があらわれると考えられます。

1月24日に1月17日の高値29373ドルでの上値の重さを確認する下げを経過したため、現在は、弱気パターンの年にあらわれると推測できる年初の下げ場面へ入っていると考えられます。

弱気の見方が正しければ、現在の下げは、最終段階の上昇の流れへ入っている19年12月3日の安値27325ドルまで下げる動きになると考えられます。

この下げは、2月中旬頃までの動きとしてあらわれる公算です。

1月24日のNYダウは、寄り付き後につけた高値29288ドルから、深夜につけた安値28843ドルまで445ドル幅の下げ場面となっています。

NYダウが下げている時間帯で、ドル・円相場は、だいたい0.5円幅の円高場面になっています。

ダウが445ドル幅の下げで、0.5円幅の円高になって、225先物期近は、だいたい300円幅の下げを経過しています。

NYダウが前述した通り、27325ドルまで下げる場合、24日の終値からだいたい1600ドル幅の下げを残しています。

ドル・円は、2014年以降、12月から2月までの期間で値幅の伴った円高の動きを経過しています。

だいたい5円幅程度か、それ以上の円高場面があらわれています。

本年も同様の展開になるなら、2月中旬頃までの期間で円高の流れが進み、昨年8月の安値104.4円を目指す動きになると考えられます。

あと4円幅程度の円高を残していることになります。

弱気の展開に入っているなら、現在は、ダウが1600ドル前後の下げ、4円幅の円高を残している状態だと考えられます。

24日の夜間取引の225先物の下げ幅から推測できる日経平均株価指数の下げ余地は、1000~1500円幅だと考えられます。

225先物期近の24日の夜間取引の終値が23640円なので、日経平均株価は、22000~22500円程度まで下げる可能性があると考えられます。

弱気の見方が正しければ、来週以降の日経平均株価は、図表05の実線のような展開が考えられます。